對于我國而言,國內每年從美國進口的大豆占總進口量的35%左右;對于美國而言,每年出口到我國的大豆占其總出口量的60%以上。在中美貿易戰中,大豆理所當然地成為了兩國博弈的重要產品之一。

中國是豆粕消費大國,且消費量逐年增加。中美貿易戰對大豆供應造成的影響,直接影響了以大豆為原料的豆粕供應。在中美貿易戰不斷升級,不確定性增加的背景下。保證國內豆粕供應以應對各種突發情況勢在必行。

10月22日,財政部稅務總局發文取消了豆粕出口退稅政策;10月26日,中國飼料工業協會批準發布《仔豬、生長育肥豬配合飼料》、《蛋雞、肉雞配合飼料》兩項團體標準,旨在降低豆粕等蛋白飼料原料用量。一周之內,連發兩項政策,可見國家在豆粕供應問題上的重視。兩項政策公布后,盤面上也皆出現相應回調。

取消出口退稅,降低豆粕出口量,從而增加豆粕的供應量;降低飼料中的豆粕用量,影響的是豆粕的需求端,兩者都對豆粕價格產生利空影響。但具體影響如何,下面分別來看一下。

取消豆粕出口退稅影響分析

10月22日,財政部稅務總局發布《關于調整部分產品出口退稅率的通知》,其中取消了豆粕出口退稅政策,自11月1日起實施。

出口退稅,指的是在我國商品出口環節,退還生產環節已繳納的增值稅等稅負,以降低出口商品的成本,增加國際商場競爭力。

此次財政部通知中涉及的幾乎所有產品都是通過提高出口退稅率來刺激商品出口的,唯獨只有豆粕被取消了出口退稅。國家取消退稅率后,出口企業要保證利潤,出口價格就要相應上調,這勢必會削弱豆粕的出口競爭力。因此,國家鼓勵豆粕自用,而不再鼓勵其出口的意圖非常明顯。

那么出口退稅率取消對豆粕市場的利空影響如何?

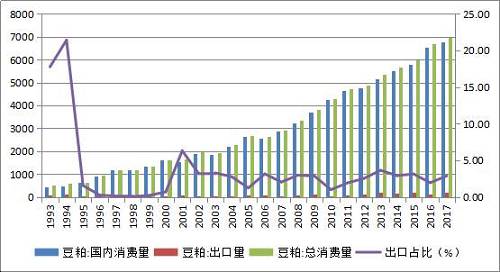

我國豆粕年度出口量非常有限,根據wind統計的豆粕出口、消費數據來看,我國的年度豆粕出口量基本維持在200萬噸以下,而國內的豆粕年度總消費量為千萬噸級別,如2016、2017年豆粕總消費量分別為6677、6950萬噸,逼近7000萬噸,兩者相差甚遠。從占比也可以看出,豆粕每年出口量占總消費量的比例基本在4%以內。

雖然從絕對量和占比上看,出口量的存在幾乎可以忽視,但近幾年出口量呈現出增加的態勢。據wind統計數據顯示,在2012年之前,豆粕年度出口量在保持在100萬噸以下,而自2012年開始,出口量持續高于100萬噸,多數年份在200萬噸附近。如2015年和2017年豆粕出口量分別為188萬噸和200萬噸。截止2018年9月12日,數據統計顯示,2018年的豆粕出口量已達到210萬噸。

因此,取消豆粕出口退稅政策,會對豆粕出口造成壓力,導致豆粕出口量減少。但是,就豆粕出口量在豆粕總消費量中的占比情況來看,出口量的減少對豆粕整體供需格局的實質性影響有限。

豬、雞低蛋白配合飼料團體標準發布影響分析

根據農業農村部網站消息,2018年10月26日,中國飼料工業協會批準發布《仔豬、生長育肥豬配合飼料》、《蛋雞、肉雞配合飼料》兩項團體標準,自2018年11月1日起實施。

與現行的2008年版《仔豬、生長育肥豬配合飼料》《產蛋后備雞、產蛋雞、肉用仔雞配合飼料》國家標準相比,兩項團體標準增設了粗蛋白質、總磷上限值,下調了部分指標的下限值,增加了限制性氨基酸品種,重新劃分了動物生長階段,增加了我國特色養殖品種黃羽肉雞的相關指標。針對低蛋白日糧對養殖動物的營養保障問題,專家研究結果及國內相關養殖企業應用實踐表明,該標準的指標設置完全可以滿足養殖動物生長需求,不會降低生產性能和產品品質,也不會影響畜產品的生產周期。

兩項標準的出臺將有效減少豆粕等蛋白飼料原料用量。據測算,豬配合飼料平均蛋白水平下調1.5個百分點,有望將生產1公斤豬肉的蛋白質消耗從0.45公斤降至0.39公斤,降幅達13%;蛋雞、肉雞配合飼料蛋白水平也將降低約1個百分點。新標準在全行業全面推行后,養殖業豆粕年消耗量有望降低約1100萬噸,帶動減少大豆需求約1400萬噸,對于保障我國飼料和養殖業蛋白原料供給和提高利用效率,將發揮積極作用,有利于提升我國飼料工業水平,促進高質量發展。

另外,10月22日,海關總署也發布公告稱,允許符合《進口印度菜籽粕檢驗檢疫要求》的菜籽粕進口。印度是世界上油菜籽生產大國和菜籽粕出口國,允許進口印度菜籽粕,將對國內蛋白原料市場帶來利空影響。

美期大研究周度策略報告稱,周末發布的上述兩項團體標準,預計對市場情緒的觸動會比較大,短期建議可以持有少量空單。

出口退稅取消以及降低豆粕用量的飼料標準發布,雖會對豆粕價格產生利空影響,但觀點認為,中美貿易戰短期解決的希望渺茫,巴西大豆剩余大豆供應有限,未來數月中國大豆進口量將繼續減少,12-2月國內大豆供應或將趨緊,因此油廠仍看好豆粕遠期行情,挺價意愿較強,豆粕短線下跌空間或將受限,暫將跟盤窄幅波動為主,貿易戰結束前豆粕整體震蕩趨升格局未變。